حصري – تقرير رقابي يكشف بالارقام عن فساد واختلالات في أداء الشركة اليمنية للغاز يثير القلق على مستقبل الشركة واستمرار عملها (1-6)

يمنات – خاص

كشف تقرير خاص بمراجعة بعض حسابات الشركة اليمنية للغاز للعامين 2015 ، 2016، عن اختلالات و فساد في أداء الشركة.

و أعد التقرير فريق مشترك من الجهاز المركزي للرقابة و المحاسبة و وزارة المالية بحكومة الانقاذ.

و جاء تشكيل الفريق بموجب مذكرة وزارة المالية رقم (203 ر.ق.ش) و الصادر في 14 مارس/آذار 2017، و التي تضمنت تشكيل فريق مشترك من وزارة المالية و الجهاز المركزي للرقابة و المحاسبة للقيام بمراجعة حسابات شركة الغاز لعامي 2015،2016.

و توصل التقرير الذي حصل عليه “يمنات” إلى النتائج التالية:

الاداء الآلي للشركة

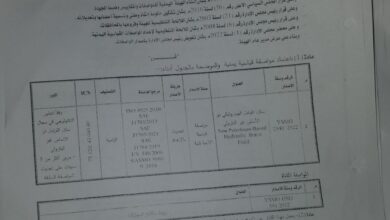

أكد التقرير أن نتيجة نشاط الشركة خلال العام 2015، أسفرت وفقا لميزان المراجعة عن تحقيق عجز في نتيجة النشاط الجاري (خسارة) بمبلغ (1.3) مليار ريال.

– اظهرت نتيجة النشاط للعام المالي 2016م عن وجود فائض في النشاط الجاري بمبلغ (3.5) مليار ريال ، كما هو موضح في الجدول التالي:

– من خلال الفحص و المراجعة للبيانات المالية للشركة للعامين 2015،2016 لوحظ مايلي:

(1)

– خسارة النشاط الجاري للشركة لعام 2015، و البالغة (1.3) مليار ريال وفقا لميزان المراجعة، يعد اقل من الواقع حيث لا زالت هناك العديد من العهد لم يتم تصفيتها و عدم معالجة الفروقات والعجوزات في حسابات مخزون الغاز السائل و الاسطوانات و ارصدة النقدية.

– لم يتم تحميل حساب الاستخدامات بكافة المصاريف المتعلقة بهذه الفترة حيث تم تحميل حساب السلف الدائنة باكثر من (445) مليون ريال تمثل مصاريف صيانة للاسطوانات ومبلغ (154) مليون ريال اكراميات رمضان للعام2015، تم تحميلها على حساب مخصص الرعاية الاجتماعية ايضا.

– تم اثبات رسوم ترقيم صهاريج الغاز والبالغة (1.3) مليار ريال ضمن موارد الشركة على الرغم من انها تمثل ايراد عام يفترض توريدها لحساب الحكومة العام، ما ترتب على ذلك تخفيض مقدار تلك الخسارة و اظهارها بأقل من الواقع و باستبعاد اثر تلك الرسوم و التسويات و النفقات التي لم يتم تحميلها على حساب الاستخدامات، و حملت على حسابات وسيطة بالمخالفة للقانون المالي واحكام النظام المحاسبي الموحد، فان خسارة الشركة للعام 2015م قد تفوق مبلغ الـ(3.2) مليار ريال.

(2)

– عدم صحة هامش الربح الاجمالي للشركة للعام 2016، و البالغ (3.5) مليار ريال وفقا لميزان المراجعة، نتيجة قيام الشركة بتسجيل مبلغ (4.5) مليار ريال تمثل رسوم ترقيم صهاريج الغاز المنزلي في عام 2016، ضمن ايرادات الشركة في حين انها تمثل مورد عام يفترض توريده لحساب الحكومة العامة “وزارة المالية”.

– لوحظ تحميل السلف على الاجور بمبلغ (224) مليون ريال عبارة عن مرتبات واجور موظفي الادارة العامة للشركة للاشهر من (أكتوبر – ديسمبر 2016) و هو ما يندرج ضمن المخالفات المالية للقانون المالي و يؤدي الى تضخيم نتيجة النشاط من العمليات المالية والتسويات المحاسبية والجردية.

– تم اثبات تكاليف الصيانة والاستبدال لاسطوانات الغاز والبالغة (257) مليون ريال خصما من حساب السلف والتأمينات الدائنة (ح/ فارق التسهيل) ودون تحميلها على مصاريف الصيانة ضمن حساب الاستخدامات.

– لم يتم اثبات وتسجيل كافة مصاريف المحطات في الفروع لعدة اشهر دون وجود ما يبرر ذلك سوى اعطاء واقع مغاير لحقيقة الموقف المالي والذي يشير عن تحقيق خسارة في نتيجة النشاط الجاري تفوق مبلغ (1.2) مليار ريال.

– تحقيق خسارة في نتيجة نشاط الشركة بمبلغ الـ (4.4) مليار ريال وبمايفوق رأس مال الشركة البالغ (3.7) مليار ريال، خلال عامين فقط من عمر الشركة يعد مؤشر يدعو للقلق مستقبل الشركة ويعدد استمرارها.

(3)

حساب الاستخدامات

(1)

– ارتفاع كبير و مستمر في نفقات الباب الاول (المرتبات والاجور وما في حكمها) من عام لآخر نتيجة للتجاوزات المستمرة في بنود هذا الباب، و الذي حقق تجاوزا لعام 2015، بمبلغ (1.1) مليار ريال وبنسبة (74%) من الربط المعتمد والبالغ (1.5) مليار ريال، علما أن هذه التجاوزات الظاهرة اعلاه تعد اقل من الواقع نتيجة قيام الشركة بمواجهة مصاريف ذات طبيعة مرتبطة بالباب الاول من بنود وحسابات اخرى غير مختصة بالمخالفة لاحكام القانوني المالي ولائحة التنفيذية واحكام النظام المحاسبي الموحد وقواعد اسس تنفيذ الموازنة العامة للدولة.

(2)

– قيام الشركة خلال عامي 2015،2016 فقط بتوظيف ما يزيد عن (98) شخص وذلك في الادارة العامة للشركة بخلاف المحطات التابعة لها في المحافظات دون مراعاة حجم العمالة الموجودة، ما ترتب على ذلك تضخيم كلفة الرواتب والاجور وارتفاع نسبة البطالة والعمالة الفائضة.

– لم تلتزم الشركة بمعايير التوظيف المحددة في قانون الخدمة المدنية وقم (19) لسنة 1991م ولائحته التنفيذية من حيث ضرورة الاعلان عن الوظائف والشفافية في اجراءات التوظيف بما يحقق العدالة وتكافؤ الفرص للراغبين في شغل الوظيفة العامة.

(3)

– استمرار الشركة بصرف المرتبات كاملة وجميع المستحقات الاخرى لعدد كبير من الموظفين الذين يعملون لدى وزارة النفط والمعادن والشركة اليمنية للغاز الطبيعي المسال، وهم ليسوا بحكم الندب او الاعارة، وذلك بالمخالفة لاحكام الفقرة (1) من المادة رقم (129) من اللائحة التنفيذية لقانون الخدمة المدنية رقم (19) لسنة 91، ما يترتب على ذلك ارتفاع كلفة المرتبات والاجور الشهرية.

(4)

– قيام الشركة بتحميل مصاريف البيع والتوزيع (ح/ المشتريات بغرض البيع) بمصاريف اخرى ليس لها علاقة بهذا الحساب، لغرض اخفاء التجاوزات الكبيرة في بعض البنود، ما يعد مخالفة لاحكام ربط الموازنات التقديرية والانظمة والقوانين ذات العلاقة، وهو صرف خارج اطار الموازنات المعتمدة.

– لوحظ تزايد نفقات مصاريف البيع والتوزيع خلال عامي 2015، 2016 مقارنة بالاعوام الماضية على الرغم من انخفاض الكميات المباعة والمسحوبة من الغاز المنزلي خلال العامين نتيجة ظروف الحرب والعدوان على بلادنا، فعلى سبيل المثال بلغت الكميات المسحوبة من الغاز المنزلي من صافر خلال العام 2015 (662.010) طن متري بنقص بكمية (151.781) طن متري مقارنة بالعام الماضي 2014.

– على الرغم من الانخفاض في الكميات المسحوبة فقد بلغت مصاريف البيع والتوزيع خلال عام 2015م مبلغ (7.9) مليار ريال بزيادة قدرها (1.6) مليار ريال وبنسبة (25%) عن العام الماضي في مؤشر الى المغالاة والاسراف في الانفاق و ارتباط الصرف في جوانب لاعلاقة لها بصورة مباشرة بالنقل والتوزيع للكميات المباعة والمسحوبة للغاز المنزلي نورد على سبيل المثال الاتي:

(5)

– توسع ادارة الشركة في صرف المكافات من عام لاخر رغم عدم حدوث تحسن في نشاط الشركة وتدهور اوضاعها المالية من عام لاخر ودون مراعاة ربط صرف تلك المكافات بنظام لتقييم الاداء للموظفين وانجاز الاعمال حتى ينعكس اثر تلك المصروفات في تحسين اداء الشركة وبما ينسجم مع اهداف صرف الحوافز والمكافات المحددة باللائحة التنفيذية لقانون الخدمة المدنية.

– لوحظ انه يتم صرف مكافات بمبالغ كبيرة لعدد كبير من الموظفين مقابل اعمال بسيطة و روتينية، تندرج ضمن الواجبات الوظيفية وذلك من خلال توسع الشركة في تشكيل اللجان والمبالغة في عدد الموظفين فيها رغم ان معظم الاعمال لا تحتاج الى تشكيل لجان نذكر على سبيل المثال الاتي:

(6)

– بلغت اجمالي المكافات والبدلات النقدية المدفوعة لعدد (3) من القيادات التنفيذية في الشركة خلال عامي 2015، 2016 مبلغ (373) مليون ريال، و يفوق ذلك المبلغ اجمالي المكافات المدفوعة لجميع موظفي الشركة خلال عام 2014م والبالغة (361) مليون ريال، ما يعكس جوانب العبث والاهدار لاموال الشركة.

(7)

– بعض البيانات المالية لا تعكس جوانب الانفاق الفعلي لبعض مصروفات الشركة وتعطي صورة مضللة لنتائج تنفيذ موازناتها وحساباتها الختامية بشكل يتعارض مع مبادئ الشفافية المالية والافصاح المحاسبي وقواعد تنفيذ الموازنة العامة ويعكس عن وجود نفقات تتم خارج اطار الموازنة المعتمدة، فعلى سبيل المثال بلغ اجمالي المبالغ المنصرفة على بنود المكافات والاضافي والنثريات من واقع الحسابات الختامية للشركة لعام 2015م مبلغ (926,3) مليون ريال بينما ما تم انفاقة فعلا على تلك البنود لنفس الفترة مبلغ (2.1) مليار ريال بزيادة (1.1) مليار وبنسبة (127%) عن المنصرف من واقع الحسابات الختامية، نتيجة قيام الشركة بالصرف من تلك البنود وتحميلها على حسابات اخرى غير مختصة بقصد اخفاء التجاوزات الكبيرة لتلك البنود بالمخالفة للقانون المالي ولائحته التنفيذية.

(8)

– الارتفاع المستمر في نفقات الضيافة والاستقبال والتي بلغت خلال العام 2015م مبلغ (302) مليون ريال بزيادة قدرها (102) مليون ريال وبنسبة 51% عن الاعتمادات المرصودة لهذا البند في مؤشر على المبالغة والتوسع في الانفاق وعدم مراعاة جوانب الترشيد في الانفاق غير الضروري و غير المرتبط بالنشاط التشخيصي، وكذا سياسة التقشف التي تحرص عليها الحكومة نتيجة الاوضاع المالية للبلاد.

(9)

– المبالغة في صرف المواد البترولية لقيادات وموظفي (الادارة العامة) للشركة، حيث بلغ اجمالي ما تم صرفه خلال عامي 2015م، (241) مليون ريال بالمقارنة بـ (220) مليون ريال ماتم صرفه في العام الماضي.

– لوحظ عدم التزام الشركة بقرار مجلس الوزراء رقم (53) لسنة 2008م بشأن مخصصات الوقود والزيوت لوظائف السلطة العليا بالدولة، بالاضافة الى عدم التزام الشركة بلائحة صرف الوقود الداخلية التي اقرتها (ولم تعتمد من الجهات المختصة).

– يتم الصرف لرؤساء الاقسام وعدد من الموظفين غير المشمولين باللائحة، وموظفين منتدبين في جهات اخرى، بالاضافة الى المبالغة في مخصص الوقود المنصرف لكل منهم.

– يلاحظ استمرار توسع الشركة من عام الى اخر كما لوحظ الازدواج في الصرف لذات الغرض، حيث يصرف بدل مواصلات شهري ثابت الى جانب مخصصات البترول الاسبوعية الثابتة المنصرفة لمعظم موظفي الادارة العامة للشركة، بالاضافة الى صرف مبالغ كبيرة مقابل مواصلات للموظفين المكلفين بانجاز بعض الاعمال، الامر الذي يتعارض مع القوانين والانظمة النافذة، وهو ما يوجب على الشركة التوقف على ذلك بشكل نهائي، ويتم اثبات قيمة المواد البترولية بموجب كشف حساب نصف شهري صادر من المحطة محدد الكميات اليومية المسحوبة وقيمتها مضاف اليها (5%) من القيمة كعمولة.

– لوحظ ان تلك الكشوفات غير مختومة من قبل المحطة؛ كما لا يتم ارفاق كشف بأسماء المستفيدين من البترول والكميات المنصرفة لكل منهم، لمطابقتها مع الكشوف التي تعدها الادارة المختصة بالشركة.

(10)

– بلغ اجمالي المنصرف من حساب نشر واعلان ومصروفات ضيافة واستقبال للعام 2015، ضمن حساب المستلزمات الخدمية (302.224.333) ريال، منه مبلغ (252.777.251) ريال صرف في (الادرارة العامة) تحت مسمى نثريات كما يبلغ مقدار التجاوز في هذا الحساب مقارنة بالربط المعتمد في الموازنة التقديرية مبلغ (102.224.333) ريال وبنسبة 51% في مؤشر على المبالغ والتوسع في الانفاق في صرف النثريات، و من اسباب ذلك مايلي:

* صرف نثريات شهرية ثابتة لجميع موظفي الادارة العامة للشركة بدون مسوغ قانوني.

* اعتماد الادارة العامة للشركة في انجاز اعمالها الروتينية اليومية غالبا على اللجان، ما ادى الى كثرة عدد اللجان المشكلة، بالاضافة الى كثرة عدد الموظفين المكلفين بتلك اللجان وطول الفترات الزمنية الممنوحة لها لانجاز الاعمال، الامر الذي يؤدي الى تضخم النفقات في هذا البند، بالاضافة الى ما يتم صرفه لتلك اللجان مقابل تغذية وبدل انتقال ومكافات، وهو ما يعد ازدواج وتكرار في الصرف ولنفس الغرض.

* النثريات المحملة على بند نشر واعلان ومصروفات ضيافة والظاهرة اعلاه اقل من الواقع بكثير ولا تمثل اجمالى الاستخدامات الفعلية خلال العامين المذكورين، حيث تم تحميل جزء كبير من تلك النثريات على حساب (مصروفات البيع والتوزيع)، وهو ما يمثل جوانب صرف خارج اطار الموازنة المعتمدة وبالمخالفة لا حكام القانون المالي والنظام المحاسبي وقواعد واسس تنفيذ الموازنة العامة، نورد على سبيل المثال الاتي

(11)

– الزيادة في النفاق السنوي مقابل ايجارات مبنى الادارة العامة ليصل خلال العام 2015م الى ما يفوق مبلغ الــ (40.5) ريال نتيجة لقيام الشركة باستئجار ادوار اضافية كمكاتب للقيادات الادارية الجديدة التي تم استحداثها في الهيكل ودون وجود مبررات موضوعية لتلك الوظائف سوى احداث ارباك في العمل وازدواجية والتكرار في المهام بين الادارات المستحدثة مع الادارات السابقة المعتمدة في الهيكل، ناهيك عن التأثير السلبي على موازنة الشركة من خلال الامتيازات المالية لتلك القيادات الادارية وايضا زيادة تكلفة الكهرباء والمياه للأدوار الاضافية وكذا تكلفة التأثيث والتجهيزات والمستلزمات الادارية وغيره.

(12)

– بلغ المنصرف الفعلي على حساب المساعدات والتبرعات النقدية خلال العام 2015 (105.211.496) ريال بتجاوز قدرة (75.411.496) ريال وبنسبة (244%) عن الربط المعتمد، في مؤشر على المبالغة والتوسع في الانفاق على هذا البند وعدم مراعاة الظروف المالية للشركة وتوجهات الحكومة بترشيد الانفاق غير الضروري، و يتم صرف تلك المساعدات في ظل عدم وجود لائحة معتمدة تنظم الصرف من هذا الحساب.

– التجاوز في هذا الحساب كان بأقل مما يجب حيث تقوم الشركة بصرف مساعدات نقدية من حسابات اخرى غير مختصة بالمخالفة لاحكام النظام المحاسبي الموحد و قانون ربط الموازنات.

يتبع

للاشتراك في قناة موقع يمنات على التليجرام انقر هنا