“وثائق” أكثر من (682)مليون ريال نقص في تحصيل الضرائب على الدخل والأرباح والمكاسب الرأسمالية للسلطة المحلية خلال السنة المالية 2012م

يمنات – المكز الاعلامي لجبهة الانقاذ

بسبب الاختلالات والقصور في تحصيلهامن قبل الوحدات الإدارية

حصل المركز الإعلامي لجبهة إنقاذ الثورة السلمية على وثائق تكشف عن اختلالات وقصور في تحصيل الموارد الفعلية للفصل الثاني (الضرائب على الدخل والأرباح والمكاسب الرأسمالية) للسلطة المحلية بالوحدات الإدارية خلال السنة المالية 2012م أدت الى نقص قدره (682,429,012)ريال وبنسبة(26.68%)من إجمالي الربط المقدر بالموازنة والبالغ(2,557,648,000)ريال.

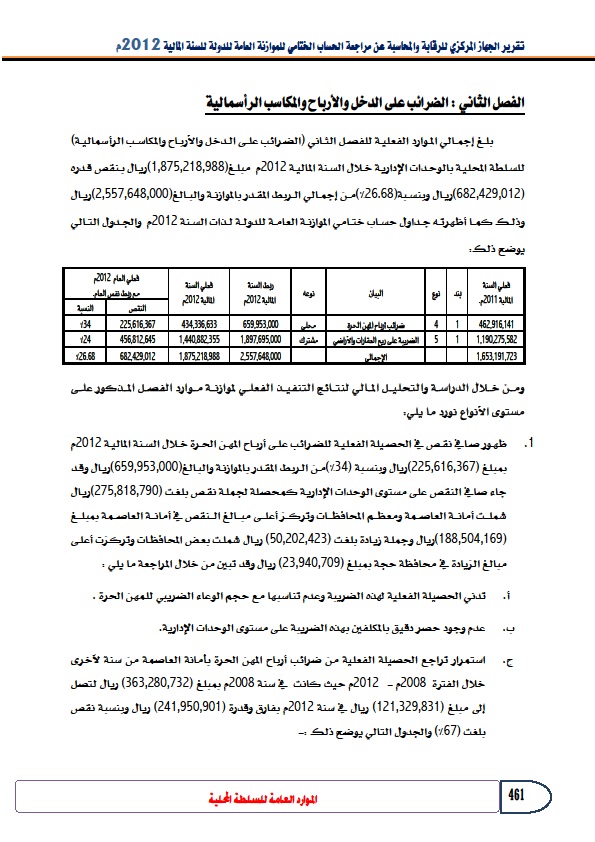

وحسب الوثائق التي هي عبارة عن نسخة من تقرير الجهاز المركزي للرقابة والمحاسبة الخاص بنتائج مراجعة الحساب الختامي للسنة المالية 2012م فقد بلغ إجمالي الموارد الفعلية للفصل الثاني (الضرائب على الدخل والأرباح والمكاسب الرأسمالية) للسلطة المحلية بالوحدات الإدارية خلال السنة المالية 2012م مبلغ(1,875,218,988)ريال بنقص قدره (682,429,012)ريال وبنسبة(26.68%)من إجمالي الربط المقدر بالموازنة والبالغ(2,557,648,000)ريال وذلك كما أظهرته جداول حساب ختامي الموازنة العامة للدولة لذات السنة 2012م والجدول التالي يوضح ذلك:

فعلي السنة

|

بند |

نوع |

البيان |

نوعه |

ربط السنةالمالية 2012م |

فعلي السنةالمالية 2012م |

فعلي العام 2012م

|

|

النقص |

النسبة |

|||||||

462,916,141 |

1 |

4 |

ضرائب أرباح المهن الحرة |

محلي |

659,953,000 |

434,336,633 |

225,616,367 |

34% |

1,190,275,582 |

1 |

5 |

الضريبة على ريع العقارات والأراضي |

مشترك |

1,897,695,000 |

1,440,882,355 |

456,812,645 |

24% |

1,653,191,723 |

الإجمالي |

2,557,648,000 |

1,875,218,988 |

682,429,012 |

26.68% |

|||

وكشف التقرير من خلال الدراسة والتحليل المالي لنتائج التنفيذ الفعلي لموازنة موارد الفصل المذكور على مستوى الأنواع عن ظهور صافي نقص في الحصيلة الفعلية للضرائب على أرباح المهن الحرة خلال السنة المالية 2012م بمبلغ (225,616,367)ريال وبنسبة (34%)من الربط المقدر بالموازنة والبالغ(659,953,000)ريال وقد جاء صافي النقص على مستوى الوحدات الإدارية كمحصلة لجملة نقص بلغت (275,818,790)ريال شملت أمانة العاصمة ومعظم المحافظات وتركز أعلى مبالغ النقص في أمانة العاصمة بمبلغ (188,504,169)ريال وجملة زيادة بلغت (50,202,423) ريال شملت بعض المحافظات وتركزت أعلى مبالغ الزيادة في محافظة حجة بمبلغ (23,940,709) ريال .

وكشفالتقرير من خلال المراجعة عن تدني الحصيلة الفعلية لهذه الضريبة وعدم تناسبها مع حجم الوعاء الضريبي للمهن الحرة .

وعن عدم وجود حصر دقيق بالمكلفين بهذه الضريبة على مستوى الوحدات الإدارية.

واشار الى استمرار تراجع الحصيلة الفعلية من ضرائب أرباح المهن الحرة بأمانة العاصمة من سنة لآخرى خلال الفترة 2008م -2012م حيث كانت في سنة 2008م بمبلغ (363,280,732) ريال لتصل إلى مبلغ (121,329,831) ريال في سنة 2012م بفارق وقدرة (241,950,901) ريال وبنسبة نقص بلغت (67%) والجدول التالي يوضح ذلك :-

|

السنة المالية |

المبلغ المحصل |

|

2008 |

363,280,732 |

|

2009 |

274,008,609 |

|

2010 |

309,186,598 |

|

2011 |

170,377,729 |

|

2012 |

121,329,831 |

ونوه الى تدني عدد الإقرارات الضريبية المقدمة عن ضريبة أرباح المهن المحرة من المكلفين خلال السنة المالية 2012م على مستوى الوحدات الادارية حيث بلغ عدد الاقرارات المستلمة (3,181) اقراراً وبنسبة (11%)من إجمالي عدد الاقرارات المفترض استلامها والبالغ عددها (28,703)اقراراً في حين بلغ عدد الاقرارات غير المستلمة (25,522) اقراراً بنسبة (89%) من إجمالي عدد الاقرارات المفترض استلامها والبالغ عددها (28,703)اقراراً من واقع البيانات المقدمة للجهاز من رئاسة مصلحة الضرائب ، الأمر الذي يعد مؤشراً سلبياً على عدم تجاوب المكلفين بتقديم إقراراتهم الضريبية وعدم استجابتهم لسداد الضرائب القانونية المستحقة على أنشطتهم.

وأرجع التقرير أسباب ذلك الى ضعف الوعي الضريبي والقانوني لدي المكلفين بمختلف شرائحهم، وعدم كفاية وكفاءة أساليب نشر الوعي الضريبي في المجتمع الضريبي وضعف التوعية بأهمية تقديم الإقرارات الضريبية وسداد الضريبة المستحقة سنوياً، وضعف إجراءات مكافحة التهرب الضريبي من قبل الإدارة الضريبية.

وألفت التقرير الى تدني نسب الإنجاز وتزايد حالات التراكم الضريبي لمكلفي ضريبة أرباح المهن الحرة سنة بعد أخرى حيث بلغ إجمالي عدد المكلفين الذي تم محاسبتهم خلال السنة المالية 2012م (1,093) مكلفاً بنسبة (4%)من إجمالي عدد المكلفين المفترض محاسبتهم والبالغ عددهم (28,703)مكلفاً في حين بلغ إجمالي عدد المكلفين الذي لم يتم محاسبتهم (27.610) مكلفاً بنسبة (96%) من إجمالي عدد المكلفين المفترض محاسبتهم والبالغ عددهم (28,703)مكلفاً من واقع البيانات المقدمة للجهاز من رئاسة مصلحة الضرائب .

وفي الوقت الذي اعتبره مؤشراً سلبياً يدل على ضعف نشاط مكاتب الضرائب في الجانب الفني المتعلق بمحاسبة المكلفين ومتابعة تحصيل الضرائب أورد التقرير العديد من المخاطر منها صعوبة تحصيل المستحقات الضريبية المتراكمة لدى المكلفين بسبب ترحيلها سنة بعد أخرى.

وتأكل قيمة الضريبة بسبب المتغيرات التي تطرأ على قيمة العملة الوطنية ، والدخول بإشكالات مع المكلفين تحال غالباً إلى لجان التسويات أو القضاء وما يرتبط بذلك من تخفيض الضريبية المحتسبة.

ومنها معالجة حالات التراكمات بتعليمات مركزية تكون نتيجتها تحصيل ما تيسر من التراكمات.

إضافة الى تأخير محاسبة بعض المكلفين المقدمين إقرارات ضريبية خلال السنة حيث يعتبر الإقرار موافقاً عليه بعد مرور سنة.

وكشف التقرير عن ضعف أداء الإدارات الضريبية في متابعة وتحصيل المستحقات الضريبة والاعتماد في التحصيل على نظام التحصيل تحت الحساب دون بذل الجهود الكافية لتحسين الأداء الضريبي وزيادة المتحصلات الضريبية في ظل وجود نظام حوافز مجزي مطبق حالياً لدى مصلحة الضرائب وفروعها بالمحافظات ، على سبيل المثال المبالغ المحصلة من ضريبة أرباح المهن الحرة في محافظة حضرموت (الساحل) (15,035,551)ريال منها مبلغ (11,688,759)ريال مبالغ محصلة تحت الحساب وتمثل نسبة (78%) من إجمالي المبالغ المحصلة وهذه المبالغ يتم توريدها تلقائياً من قبل المكلفين دون أن يقابلها بذل جهود إضافية من قبل الإدارة الضريبية في حين أن المبالغ المحصلة بالجهود المبذولة من قبل المختصين بمكتب الضرائب بلغت (3,347,792) ريال وتمثل نسبة (22%) من إجمالي المبالغ المحصلة.

وحسب التقرير فقد أظهرت الحصيلة الفعلية للضريبة على ريع العقارات والأراضي خلال السنة المالية 2012م نقصاً قدرة(456,812,645) ريال وبنسبة (24%) من الربط المستهدف بالموازنة لنفس السنة والبالغ (1,897,695,000) ريال.

وأورد التقرير ومن خلال الدراسة والتحليل المالي لموارد هذا النوع عدد من الملاحظات كشف فيها عن إن صافي النقص في الحصيلة الفعلية للضريبة على ريع العقارات والأراضي خلال السنة المالية 2012م عن الربط المستهدف بالموازنة والبالغ (456,812,645) ريال شمل جميع الوحدات الإدارية باستثناء محافظتي المهرة والمحويت واللتان حققتا زيادة بمبلغي (1,751,993) ، (1,596,700) ريال على التوالي وتركز أعلى مبالغ النقص في أمانة العاصمة بمبلغ (181,994,663) ريال.

و تدني الحصيلة الفعلية لهذه الضريبة وعدم تناسبها مع حجم النشاط العقاري والتوسع العمراني والارتفاع المستمر في أسعار الإيجارات.

وأرجع أسباب ذلك التدني إلى وجود العديد من الاختلالات في الأداء الضريبي لهذا النوع من الضرائب والتي من أهمها عدم وجود حصر دقيق بالمكلفين بهذه الضريبة على مستوى الوحدات الإدارية الأمر الذي أدى إلى وجود العديد من المكلفين لم تتضمنهم قاعدة بيانات الحصر لدى مكاتب الضرائب وبقائهم خارج نطاق سيطرة الإدارة الضريبية نتيجة لعدم التحديث المستمر لبيانات الحصر من واقع النزول الميداني.

وقبول الإقرارات الضريبية للمكلفين عن ضريبة ريع العقارات رغم عدم واقعيتها والتي تظهر عدد العقارات اقل من العقارات الفعلية المؤجرة علاوة على أن مبالغ الإيجارات متدنية جداً.

ومنها انخفاض مبالغ الربط الضريبي وفقاً لإجراءات التحاسب الضريبي لضريبة ريع العقارات نتيجة لعدم سلامة تلك الإجراءات لاعتمادها على البيانات المقدمة من المكلفين والتي عادة ما تكون مضللة بقصد التهرب الضريبي سواء من حيث إخفاء بعض العقارات المؤجرة أو تخفيض مبالغ الإيجارات دون قيام الإدارة الضريبية بجمع البيانات اللازمة للتحقق من صحة تلك البيانات وربط الضريبة بناءً على ذلك.

وألحظ التقرير على قيام مكاتب الضرائب بأمانة العاصمة والمحافظات بالتنسيق مع المجالس المحلية للوحدات الإدارية لاتخاذ الإجراءات اللازمة لتحصيل الضريبة على ريع العقارات عدم إعداد خطط مشتركة في بداية كل سنة لمتابعة مكلفي هذه الضريبة لتقديم إقراراتهم الضريبية في الموعد القانوني على مستوى كل مديرية.

والحظ ضعف إجراءات توعية المكلفين بالواجبات الضريبية التي عليهم وحقوقهم المكفولة بموجب القانون عبر مختلف الوسائل الإعلامية أو اللقاءات المباشرة مع المكلفين.

وعدم مخاطبة مختلف الجهات الحكومية وغير الحكومية في نطاق المحافظة بما في ذلك المنشآت الفردية بموافاة الإدارة الضريبية المختصة بنسخ من عقود الإيجارات المتعلقة بالعقارات المستأجرين لها كمقرات لأعمالهم أو استخدامها كمخازن أو سكن للموظفين أو الخبراء أو العاملين لديهم بما في ذلك الهناجر والأراضي الفضاء وغيرها من العقارات المؤجرة لهم مهما كان الغرض منها.

وعدم إلزام عقال الحارات وأصحاب المكاتب العقارية بتقديم البلاغات الملزمين بها عن حالات الإيجارات خلال ستين يوماً من تاريخ التأجير وفرض الجزاءات القانونية عليهم عند عدم الالتزام.

ومنها عدم إتباع الطرق والإجراءات المحددة بموجب قانون ضرائب الدخل رقم (17)لسنة 2010م وقانون تحصل الأموال العامة رقم (13) لسنة 1990م لتحصيل الضرائب المستحقة على المكلفين والتي أصبحت واجبة الأداء حيث لم يتم اتخاذ الإجراءات اللازمة تجاه المكلفين المتهربين من دفع الضريبة المستحقة عليهم بما في ذلك الإحالة إلى الجهات القضائية المعنية ، نورد على سبيل المثال ما يلي :

|

المحافظة |

الملاحظات |

|---|---|

|

مأرب |

وجود عدد(95) مكلفاً من المكلفين المخطرين بالضريبة المستحقة عليهم غير ممتثلين لسداد ضريبة ريع العقارات ويمثلون ما نسبته (33.22%) من إجمالي المكلفين الخاضعين للضريبة البالغ عددهم (286) مكلفاً وبلغ إجمالي الضريبة والغرامات المستحقة على المذكورين مبلغ (3,943,506) ريال . |

|

حضرموت |

بلغ إجمالي الضرائب على ريع العقارات التي تم ربطها ربطاً نهائياً على المكلفين منذ سنوات سابقة دون أن يتم تحصيلها حتى نهاية السنة المالية 2012م مبلغ (1,336,665) ريال ، كما لم يتم اتخاذ الإجراءات القانونية اللازمة لتحصيلها ومساءلة المتسببين في ذلك. |

وأشار الى تدني عدد الإقرارات الضريبية المقدمة عن ضريبة ريع العقارات من المكلفين خلال السنة المالية 2012م حيث بلغ عدد الاقرارات المستلمة (14,411) اقراراً وبنسبة (15%)من إجمالي عدد الاقرارات المفترض استلامها والبالغ عددها (93,557)اقراراً في حين بلغ عدد الاقرارات غير المستلمة (79,146) اقراراً بنسبة (85%) من إجمالي عدد الاقرارات المفترض استلامها والبالغ عددها (93,557)اقراراً من واقع البيانات المقدمة للجهاز من رئاسة مصلحة الضرائب وتمثل مؤشر سلبي على عدم امتثال وتجاوب المكلفين بتقديم إقراراتهم الضريبية وعدم استجابتهم لسداد الضرائب القانونية المستحقة على أنشطتهم مما يشير إلى ضعف الوعي الضريبي والقانوني لدي المكلفينبمختلف شرائحهم وعدم كفاية وكفاءة أساليب نشر الوعي الضريبي في المجتمع الضريبي وضعف التوعية بأهمية تقديم الإقرارات الضريبية وسداد الضريبة المستحقة سنوياً وضعف إجراءات مكافحة التهرب الضريبي من قبل الإدارة الضريبية.

ونوه الى تدني نسب الإنجاز وتزايد حالات التراكم الضريبي لمكلفي ضريبة ريع العقارات سنة بعد أخرى حيث بلغ إجمالي عدد المكلفين الذي الذي تم محاسبتهم خلال السنة المالية 2012م (3,486) مكلفاً بنسبة (4%)من إجمالي عدد المكلفين المفترض محاسبتهم والبالغ عددهم (93,557)مكلفاً في حين بلغ إجمالي عدد المكلفين الذي لم يتم محاسبتهم خلال السنة المالية 2012م (90,071) مكلفاً بنسبة (96%) من إجمالي عدد المكلفين المفترض محاسبتهم والبالغ عددهم (93,557)مكلفاً من واقع البيانات المقدمة للجهاز من رئاسة مصلحة الضرائب.

وفي الوقت الذي عده مؤشراً سلبياً على ضعف نشاط مكاتب الضرائب في الجانب الفني المتعلق بمحاسبة المكلفين ومتابعة تحصيل الضرائب أورد التقرير عدد من المخاطر اتي قال انه مرتبط بها منها صعوبة تحصيل المستحقات الضريبية المتراكمة لدى المكلفين بسبب ترحيلها سنة بعد أخرى.

وتأكل قيمة الضريبة بسبب المتغيرات التي تطرأ على قيمة العملة الوطنية ، والدخول بإشكالات مع المكلفين تحال غالباً إلى لجان التسويات أو القضاء وما يرتبط بذلك من تخفيض الضريبية المحتسبة.

اضافة الى ان معالجة حالات التراكمات بتعليمات مركزية تكون نتيجتها تحصيل ما تيسر من التراكمات.

وان تأخير محاسبة بعض المكلفين المقدمين إقرارات ضريبية خلال السنة حيث يعتبر الإقرار موافقاً عليه بعد مرور سنة.